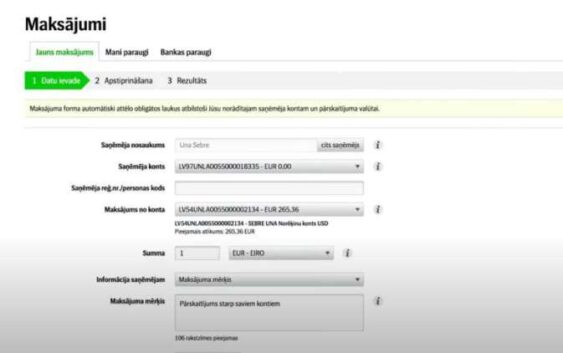

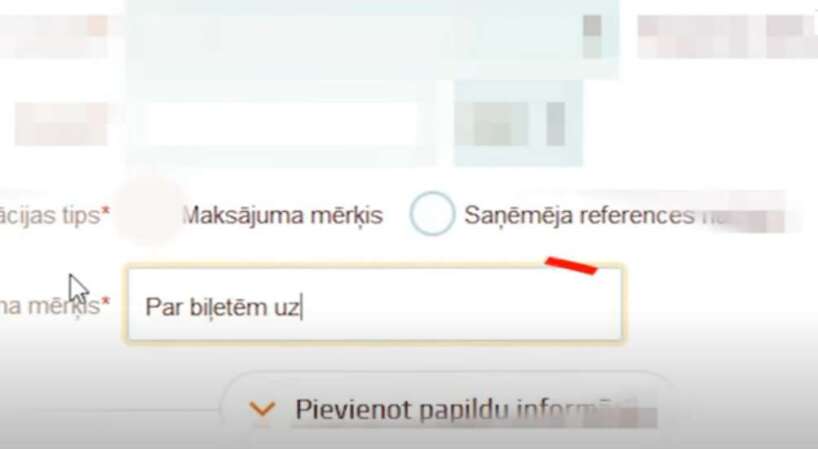

Maksājuma mērķī jānorāda, kādam nolūkam tiek veikts pārskaitījums. Piemēram, ja atdodat kolēģim naudu par pusdienām, maksājuma mērķī var ierakstīt “Parāds par pusdienām” vai “Nauda par pusdienām”.

Ienākumu aprēķina attiecībā uz konkrētu personu, nevis tās bankas kontiem. Tas nozīmē, ka summas ierobežojums attiecas uz vienu cilvēku, neatkarīgi no tā, cik kontus viņam ir. Piemēram, ja persona gada laikā saņem naudas dāvanas, kas nepārsniedz 1425 eiro, un tās nav no laulātā vai radiniekiem līdz trešajai pakāpei, tad tās ar nodokli neapliek.

Ja saņemtā summa pārsniedz šo slieksni un tiek uzskatīta par ar nodokli apliekamu ienākumu, personai jāiesniedz gada ienākumu deklarācija Valsts ieņēmumu dienestam un jāveic nodokļa nomaksa saskaņā ar noteikto kārtību.

Tradicionālās maksājumu metodes, piemēram, kredītkartes, rada vairākas problēmas, it īpaši Baltijas uzņēmumiem. Starp galvenajiem izaicinājumiem ir augstas komisijas maksas, ilgāki maksājumu apstrādes termiņi un bieži sastopami maksājumu atmaksas pieprasījumi. Turklāt atkarība no novecojušas maksājumu infrastruktūras palēnina darījumu norisi un ierobežo elastību, kas ir būtisks trūkums mūsdienu digitalizētajā vidē.

Kredītkaršu maksājumu sistēma ietver sarežģītu procesu, kurā iesaistītas karšu izsniedzējbankas, apkalpojošās bankas un maksājumu apstrādātāji. Šī daudzpakāpju struktūra ne tikai palielina darījumu izmaksas, bet arī rada aizkavēšanos maksājumu izpildē. Turklāt uzņēmumiem bieži nākas uzņemties atbildību par krāpšanas gadījumiem un maksājumu atmaksām, kas var negatīvi ietekmēt naudas plūsmu un klientu attiecības.

Lasi vēl: 1. aprīlī stājas spēkā izmaiņas konkrētiem transportlīdzekļu vadītājiem attiecībā uz OCTA polisēm

Latvija un Baltijas reģions ir ideāli piemēroti Atvērtās sadarbības platformas (Open Banking) ieviešanai vairāku faktoru dēļ. Pirmkārt, reģionā ir augsts digitālās pratības līmenis, un patērētāji ir pieraduši izmantot digitālos maksājumu risinājumus.

Otrkārt, Eiropā, tostarp Latvijā, ir spēkā otrā Maksājumu pakalpojumu direktīva (PSD2), kas prasa bankām atvērt savas standarta lietojumprogrammu saskarnes (API) licencētiem trešo pušu pakalpojumu sniedzējiem. Šī regulējuma ieviešana ir radījusi iespējas Open Banking pakalpojumiem, un Latvijas patērētāji jau sāk gūt labumu no šī risinājuma.