Kopīga laulāto mājsaimniecība – kopīgi izdevumi

Neatkarīgi no tā, vai laulātie dzīvo Latvijā vai ārzemēs, savstarpējie naudas pārskaitījumi, kas tiek veikti ģimenes uzturēšanai – piemēram, sievai bērnu vai kopīgas mājsaimniecības vajadzībām –, nav jādeklarē, un no šīs summas nav jāmaksā nodokļi. Saskaņā ar likumu šādi maksājumi netiek uzskatīti par ienākumu.

Taču situācija atšķiras, ja nep precēts pāris bez bērniem dzīvo atsevišķi un vēlas savstarpēji veikt naudas dāvinājumu, kas pārsniedz 1425 eiro gadā – šādā gadījumā šī summa tiek aplikta ar iedzīvotāju ienākuma nodokli (IIN). Minētā summa ir robežšķirtne, pēc kuras jebkurš, kurš saņem lielāku naudas summu no personas, kas nav viņa radinieks, ir pienākums maksāt nodokli. Izņēmums ir gadījumi, kad pārskaitītā nauda tiek izlietota, piemēram, ārstniecības vai izglītības izdevumiem.

Finansiāls atbalsts ģimenē

Ja, piemēram, pieaugusi meita vēlas atvieglot mātes ikdienu un katru mēnesi viņas kontā pārskaita 100 eiro, gada laikā summa sasniegtu 1200 eiro, un šāds maksājums nebūtu jādeklarē VID. Tomēr, ja meita vēlētos mātei pārskaitīt vairāk nekā 4000 eiro gadā, tad VID būtu jāiesniedz deklarācija par saņemto summu. Šis noteikums attiecas neatkarīgi no tā, vai meita dzīvo Latvijā vai, piemēram, Vācijā.

Līdzīgi tas attiecas arī uz laulātajiem, kuriem nav kopīga mājsaimniecība – ja viens otram pārskaita summas, kas gadā pārsniedz 4000 eiro, tās jādeklarē. Tomēr svarīgi atzīmēt, ka ienākumu nodoklis šādiem maksājumiem netiek piemērots, jo pārskaitījums notiek starp radiniekiem vai laulātajiem.

Nauda kopīgiem mērķiem – klases ekskursija, kolektīva dāvana, ballīte

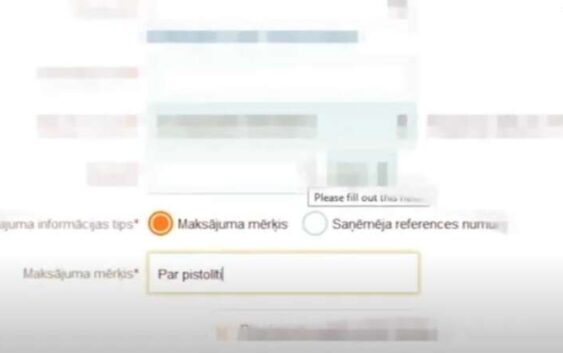

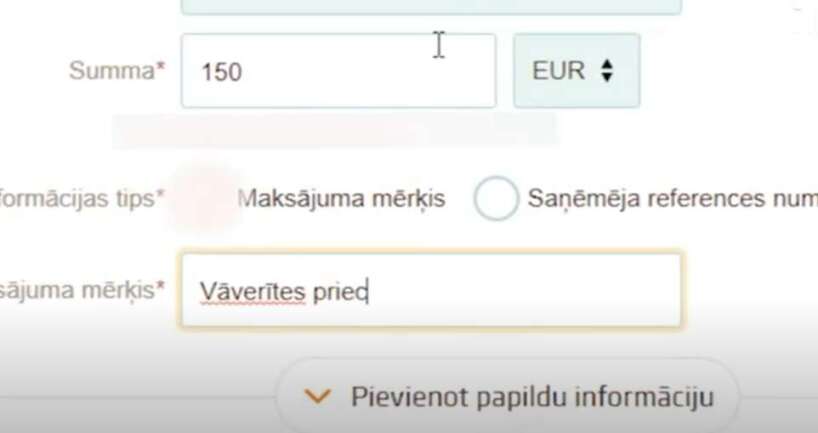

Ja kolektīvā, klases vecāku grupā vai draugu lokā kāds uzņemas savākt naudu kopīgam mērķim, piemēram, kolēģa dāvanai, klases ekskursijai vai draugu ballītei, un savā norēķinu kontā saņem vairākus maksājumus no dažādiem cilvēkiem, ir svarīgi pareizi norādīt mērķi.

Kā to izdarīt pareizi?

Lai izvairītos no neskaidrībām, katram maksātājam savā maksājuma uzdevumā būtu precīzi jānorāda mērķis, piemēram, “Nauda klases ekskursijai”. Ideālā gadījumā visi iesaistītie maksājumu aprakstā raksta vienādi, lai nerastos jautājumi par maksājuma būtību.

Naudas saņēmējam šie līdzekļi netiek uzskatīti par ienākumu, un tie netiek aplikti ar IIN, jo tie ir paredzēti konkrētam mērķim. Tomēr, lai nodrošinātu skaidru finanšu pārskatāmību, naudas vācējam ieteicams saglabāt apliecinošus dokumentus – maksājumu kvītis, čekus vai izrakstus, kas parāda, ka autobusa biļetes ekskursijai tiešām ir iegādātas no savāktās summas.

Svarīgs atgādinājums

Savstarpēji fiziskas personas gadam var pārskaitīt līdz 1425 eiro bez jebkādiem ierobežojumiem. Tomēr svarīgi atcerēties, ka šī nauda nedrīkst būt atlīdzība par saimnieciskās darbības pakalpojumu, jo tad tā tiktu aplikta ar nodokļiem kā darba ienākums.