Iesāku sarunu ar kādu senu paziņu. Viņš pastāstīja, ka nesen, veicot parastu pirkumu, no viņa konta tika noņemta daudz lielāka summa, nekā nepieciešams. Uz čeka viena summa, bet bankas lietotne rāda pavisam ko citu

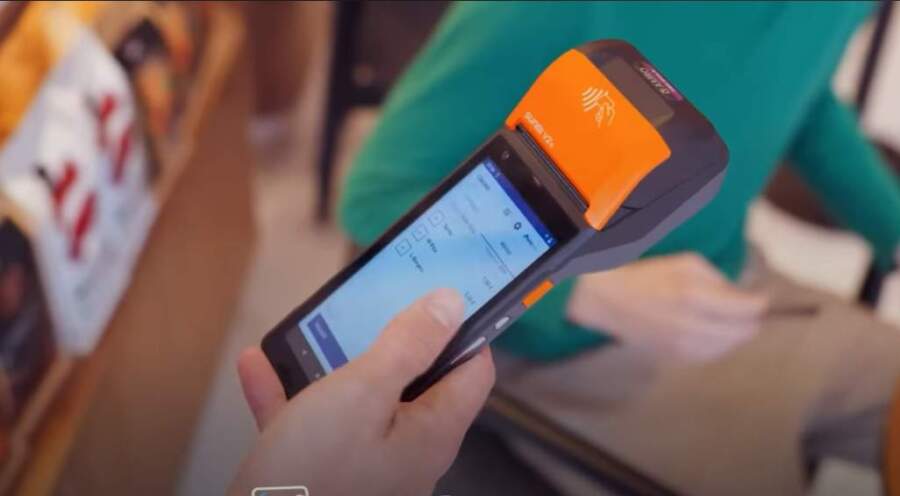

Pirkuma maksa bija 1,50 €, čekā bija norādīta šī summa, taču pēc kāda laika viņš ieskatījās bankas mobilajā lietotnē un atklāja, ka no viņa ir noskaitīts desmit reizes vairāk — 15,00 €. Kāpēc no kartes noņēma vairāk, nekā norādīts čekā? Iedomāsimies nelielu veikalu. Tajā ir kases aparāts, kas drukā čekus, un bankas terminālis maksājumu pieņemšanai ar kartēm.

Kad pārdevējam jāpieņem apmaksa ar karti, viņš rīkojas šādi:

1.Veic apmaksu terminālī par nepieciešamo summu.

2.Ja maksājums ir veiksmīgs, tad šo pašu summu izvada caur kases aparātu.

Tas nozīmē, ka faktiski darījuma summu pārdevējs ievada divreiz. Vienu reizi terminālī, bet otru reizi kases aparātā. Attiecīgi pārdevējam ir veselas divas iespējas kļūdīties un ievadīt nepareizu summu. Pircējam ir iespēja pārbaudīt: pārdevējam viņam ir jāizsniedz divi čeki — kases (fiskālais) un termināļa čeks. Taču vai nu čeku lentes taupīšanas nolūkā, vai slinkuma dēļ pārdevēji bieži aprobežojas ar vienu čeku.

Rezultātā, ja tiek pieļauta kļūda, ievadot summu terminālī, bet pircējam iedod čeku ar pareizo summu, izveidojas tieši tāda situācija, kādā nonāca mans paziņa. Jāpiebilst, ka tajos veikalos, kuros izmanto mūsdienīgas integrētās kases sistēmas, kas pašas automātiski nosūta summu uz termināli, šādas kļūdas iespējamība ir mazāka — summa tiek ievadīta tikai vienu reizi. Savukārt tīklu vai vienkārši lielos veikalos, kur izmanto mūsdienīgu tirdzniecības aprīkojumu, kas skenē preces pēc svītrkodiem, tā ir praktiski nulle — šeit pirkuma maksa netiek ievadīta ar rokām, bet tiek noteikta automātiski.

Ko darīt, ja no kartes noņemts vairāk

Bet pieņemsim, ka tas tomēr ir noticis un no kartes ir noņemts vairāk. Jūs to pamanījāt mājās, kad apskatījāt kartes izrakstu. Šādā gadījumā jārīkojas šādi:

1. Vērsties veikalā un pieprasīt veikt daļēju naudas atgriešanu. Šajā posmā jums noderēs čeki — kases un kartes. Ja termināļa čeka nav, tad no bankas lietotnes var saglabāt maksājuma apstiprinājumu (tur būs norādīts veikala nosaukums un darījuma numurs).

Veikalam ar to pietiek, lai noformētu daļējas atgriešanas darījumu. Tiesa, pastāv iespēja, ka pārdevējs ieņems pozīciju “es neko nezinu — ejiet skaidroties uz banku”. Ja mutiski atrisināt jautājumu neizdevās — ir jāiesniedz rakstiska pretenzija (atstājiet sev iesnieguma kopiju ar parakstu par saņemšanu vai sūtiet elektroniski ar drošu e-parakstu) un jāsaņem oficiāla atbilde.

2. Ja veikals atteicās atgriezt naudu — jāvēršas bankā. Bankā jāuzsāk darījuma apstrīdēšanas process (tā saucamais chargeback). Tajā būs jāapraksta situācija, kā arī vēlams pievienot saraksti ar veikalu vai viņu atteikumu. Šo pieprasījumu jūsu banka izskata saskaņā ar starptautisko maksājumu sistēmu (piemēram, VISA vai Mastercard) noteikumiem.

Bankām ir pienākums izskatīt šādus pieteikumus. Šo procesu regulē gan bankas iekšējie noteikumi, gan maksājumu pakalpojumu likumdošana un Eiropas Centrālās bankas vadlīnijas. Banka-ekvairētājs (tā, kas apkalpo veikalu) sazināsies ar tirgotāju, lai pieprasītu paskaidrojumus un pierādījumus par darījuma summas pamatotību. Ja viss būs kārtībā un kļūda tiks apstiprināta, nauda tiks atgriezta jūsu kontā. Parasti tas aizņem no dažām dienām līdz mēnesim.

3. Palīdzība no valsts iestādēm

Ja ne veikals, ne banka nepalīdz, Latvijā nākamais solis ir vēršanās Patērētāju tiesību aizsardzības centrā (PTAC). Viņi palīdz risināt strīdus starp patērētāju un pakalpojuma sniedzēju. Galējas nepieciešamības gadījumā jautājumu var risināt tiesā, taču šādām nelielām summām parasti pietiek ar bankas iesaisti.

Kases čeks pret termināļa čeku. Latvijā (un daudzās citās valstīs) obligāts ir kases čeks (fiskālais dokuments), kas apliecina pirkumu. Termināļa čeks tehniski ir tikai bankas apliecinājums par veiksmīgu transakciju. Tā kā kases čeks jau tiek izsniegts, termināļa izdruka pircējam bieži vien nav nepieciešama, jo tajā redzamā informācija (summa, datums) dublējas.

2. Papīra taupīšana un ekoloģija

Daudzi tirgotāji mēģina samazināt izmaksas un atkritumu daudzumu. Ja katram klientam drukātu abus čekus, kases aparāta lentes patēriņš dubultotos. Tā kā lielākā daļa cilvēku termināļa kopiju uzreiz izmet miskastē, pārdevēji ir pieraduši pajautāt, lai velti netērētu resursus.

3. Digitālie paziņojumi. Mūsdienās gandrīz katram pircējam telefonā uzreiz pienāk paziņojums no bankas lietotnes vai SMS par pirkuma summu. Cilvēki uzticas šim digitālajam apstiprinājumam vairāk nekā mazai papīra lapiņai, tāpēc pieprasījums pēc termināļa čekiem ir krasi samazinājies.

4. Ātrums

Pie kases katra sekunde ir svarīga, īpaši sastrēgumstundās. Pārdevējs jautā, lai saprastu, vai ir vērts gaidīt tās dažas sekundes, kamēr terminālis izdrukā pircēja kopiju, vai arī var uzreiz apkalpot nākamo klientu. Kad termināļa kopiju tomēr VĒRTS paņemt?

Dārgāki pirkumi: Ja pērkat kaut ko vērtīgu, drošības pēc labāk saglabāt abus čekus.

Ārzemēs: Ja iepērkaties ceļojumā, čeks palīdzēs vieglāk izsekot valūtas konvertācijai.

Kļūdas gadījumā: Ja terminālis uzrāda “darījums noraidīts”, bet nauda no konta ir “pazudusi” (rezervēta), noraidītais čeks ir tiešs pierādījums bankai, ka apmaksa nav notikusi.

Bet pats svarīgākais — no situācijas var izvairīties, ja pirms kartes pielikšanas vai ievietošanas ieskatās termināļa ekrānā. Tur vienmēr tiek attēlota pirkuma summa, un ir daudz vienkāršāk novērst problēmu, atceļot darījumu uzreiz.