Maksājuma uzdevums kā pierādījums

Maksājuma uzdevums kalpo kā oficiāls dokuments, kas vēl pēc vairākiem gadiem var pierādīt, ka nauda tika aizdota, pārskaitīta noteiktam mērķim vai izmantota personīgām vajadzībām. Piemēram, ja aizdodiet draugam 1300 eiro dzīvokļa remontam, maksājuma mērķī jānorāda “aizdevums dzīvokļa remontam”. Kad nauda tiek atmaksāta, jāieraksta “aizdevuma atmaksa” un, ja iespējams, arī papildu detaļas.

Ģimenes un laulāto naudas darījumi

Ja naudu pārskaita laulātais kopīgai mājsaimniecībai, piemēram, sievai bērnu uzturēšanai, tas nav jādeklarē un nav apliekams ar nodokli. Tomēr, ja laulātie nedzīvo kopā vai nav reģistrējuši laulību, bet summa pārsniedz 1425 eiro, to uzskata par dāvinājumu, un var rasties nodokļu pienākums, ja vien nauda nav izlietota izglītībai vai ārstēšanai.

Piemērs: meita regulāri pārskaita mammai 100 eiro mēnesī – gadā tie ir 1200 eiro, un šāda summa nav jādeklarē. Taču, ja summa pārsniedz 4000 eiro gadā, tad deklarācija jāiesniedz.

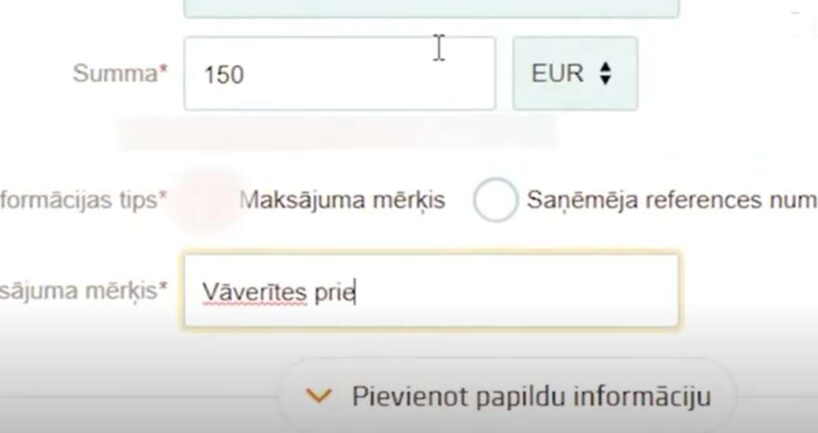

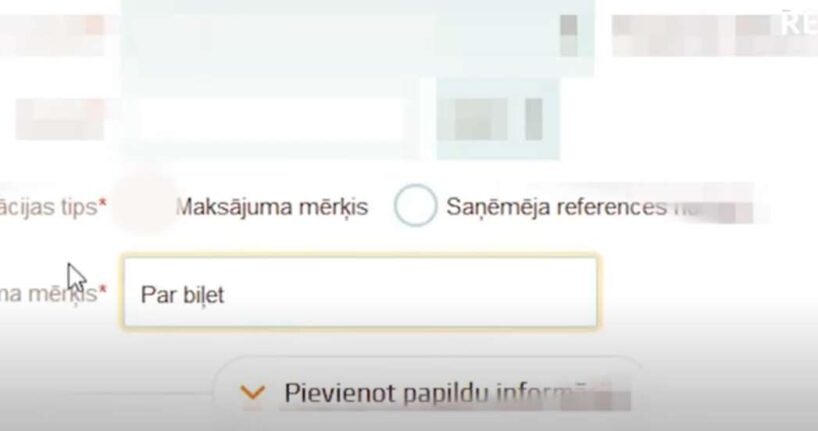

Kolektīvie maksājumi – ekskursijas, dāvanas u.c. Ja naudu vāc kolektīvi, piemēram, klases ekskursijai vai dāvanai, un kāds uzņemas naudas saņemšanu savā kontā, svarīgi, lai visi maksājuma uzdevumā raksta vienotu mērķi, piemēram, “nauda klases ekskursijai”. Tā šī nauda netiks uzskatīta par saņēmēja ienākumu. Turklāt saņēmējam ieteicams saglabāt čeku vai kvīti, kas apliecina, ka nauda izmantota mērķim, kam tā vākta.

Lasi vēl: Vasara būs ar kavēšanos: sinoptiķi paziņojuši, kam gatavoties no 1. jūnija

Divfaktoru autentifikācija nozīmē, ka lietotājam jāapstiprina sava identitāte, izmantojot divus atšķirīgus pierādījumus. Parasti tā ir parole kopā ar vienreizēju kodu, ko lietotājs saņem īsziņā vai autentifikācijas lietotnē. Šāda pieeja ievērojami uzlabo drošību, jo pat tad, ja parole tiek nozagta, piekļūt kontam bez otrā faktora ir gandrīz neiespējami.